Фундаментален анализ – IBM

Традиции, подкрепени от амбиции в областта на изкуствения интелект

International Business Machines Corporation (IBM) е една от най-утвърдените технологични компании в света с история, която започва още през 1911 г. Със седалище в Армонк, компанията развива дейност в Северна и Южна Америка, Европа, Близкия изток и Африка (EMEA), както и в Азиатско-тихоокеанския регион. IBM предлага интегрирани решения чрез своите подразделения за софтуер, консултантски услуги, инфраструктура и финансиране. Днес стратегията на компанията е концентрирана върху хибридния облак и изкуствения интелект, подкрепени от стратегически партньорства с Amazon Web Services, Microsoft, Oracle, Salesforce и други водещи технологични компании. IBM е сред лидерите и в развитието на квантовите компютри, което редовно се подчертава в индустриалните анализи и експертните оценки.

Фундаментални показатели: Силни страни и предупредителни сигнали

IBM разполага с пазарна капитализация от 198.50 млрд. долара и реализира приходи в размер на 67.53 млрд. долара през финансовата 2025 г. Компанията отчита висок брутен марж от 58.2% и EBITDA марж от 23.9%, което подчертава силната рентабилност на софтуерния и консултантския ѝ бизнес. Възвръщаемостта на собствения капитал достига впечатляващите 35.3%, а доходността на свободния паричен поток е 4.5%. Дивидентната доходност възлиза на 2.3%, като IBM увеличава дивидента си вече 30 последователни години – постижение, което малко компании могат да демонстрират.

Наред със силните страни обаче съществуват и сериозни предизвикателства. Съотношението дълг към собствен капитал достига 197.9%, а краткосрочните задължения надвишават наличните ликвидни активи, което поставя въпроси относно ликвидността. Коефициентът на разпределение на печалбата (payout ratio) е 59%, което все още позволява поддържането на дивидентната политика, но оставя ограничено пространство при евентуално отслабване на печалбите. Прогнозното съотношение цена/печалба (Forward P/E) е 16.7 пъти – под средното ниво от 25.2 пъти за последните пет години, докато текущото P/E от 35.0 пъти остава високо вследствие на по-слабите финансови резултати през последните периоди.

Последно представяне: Предизвикателно тримесечие

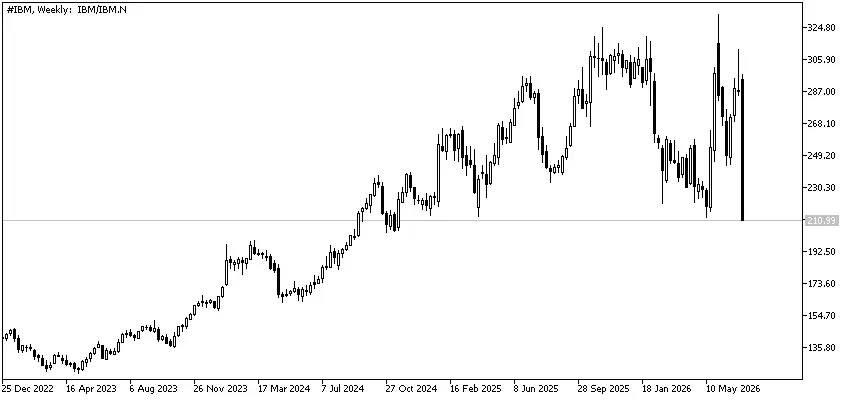

Финансовите резултати на IBM за второто тримесечие на 2026 г. останаха под очакванията на пазара. Компанията отчете приходи от 17.2 млрд. долара и печалба от 2.93 долара на акция (EPS), като и двата показателя не достигнаха консенсусните прогнози. Приходите в подразделението „Инфраструктура“ намаляха със 7% на годишна база, докато софтуерният бизнес отчете ръст от 5% – също под очакванията на анализаторите. Ръководството обясни по-слабите резултати с промени в инвестиционните приоритети на клиентите и продължаващи затруднения във веригите за доставки, особено при мейнфрейм системите и решенията за съхранение на данни. След публикуването на отчета акциите на IBM поевтиняха с над 20% по време на предборсовата търговия.

Настроения сред анализаторите: Разделени мнения, но позитивна дългосрочна перспектива

Целевите цени на анализаторите варират в широк диапазон – от 175 до 375 долара, като средната прогноза е 283.80 долара за акция. Консенсусната препоръка остава „Купувай“, въпреки че четирима анализатори наскоро понижиха прогнозите си за бъдещите печалби. От Evercore ISI потвърдиха рейтинга „Outperform“ с ценова цел от 310 долара, докато анализаторите на BofA Securities смятат, че подобряващият се свободен паричен поток и лидерските позиции на IBM в квантовите технологии оправдават по-висока пазарна оценка.

Перспективи за растеж: Предпазлив оптимизъм

IBM прогнозира ръст на печалбата на акция от 13.5% и увеличение на приходите с 5.8% през финансовата 2026 г. През миналата година свободният паричен поток достигна рекордните 12.7 млрд. долара, а инвестициите в изкуствен интелект и хибридни облачни решения се очаква да бъдат основният двигател на дългосрочния растеж. Въпреки това краткосрочните намерения за корпоративни разходи остават сдържани, особено при традиционните инфраструктурни решения.

Извод: Устойчивост под натиск

IBM се намира в ключов етап от своето развитие. Дългогодишното лидерство в корпоративните информационни технологии и впечатляващата история на последователно увеличавани дивиденти се сблъскват с предизвикателства като високата задлъжнялост, променящите се бюджети на клиентите и сложната макроикономическа среда. В същото време амбициите на компанията в областта на изкуствения интелект, хибридния облак и квантовите изчисления могат да се превърнат в основен двигател на бъдещия растеж. За инвеститорите обаче ще остане важно внимателно да следят ликвидната позиция на IBM и потенциалната волатилност на финансовите резултати в краткосрочен план.

Източници: sec.gov, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.