Фундаментален анализ – TotalEnergies SE

Компанията накратко

TotalEnergies SE е напълно интегрирана енергийна група с глобално присъствие. Компанията развива дейност по проучване и добив на нефт и природен газ, търговия и втечняване на природен газ (LNG), рафиниране и маркетинг на горива и нефтохимически продукти, като същевременно ускорява инвестициите си във възобновяема енергия, електроенергия и нисковъглеродни решения в Европа, САЩ, Бразилия, Индия и други ключови пазари.

Историята на дружеството започва през 1924 г., а централата му се намира в Курбьово, Франция. През 2021 г. компанията промени името си от Total SE на TotalEnergies, за да подчертае разширения си стратегически фокус отвъд традиционния нефтен бизнес. Днес групата съчетава мащабна база от въглеводородни активи с агресивна експанзия в сегмента на LNG и все по-значимо присъствие в електроенергетиката и възобновяемите източници.

Рентабилност и възвръщаемост

По отношение на рентабилността и ефективността на капитала, последните годишни данни очертават стабилен, макар и не изключителен профил. Възвръщаемостта на собствения капитал (ROE) достига 11.3%, възвръщаемостта на активите (ROA) е 4.6%, а възвръщаемостта на инвестирания капитал (ROIC) възлиза на 6.8%.

Това са солидни показатели за капиталоемка интегрирана енергийна компания и показват, че TotalEnergies генерира възвръщаемост над цената на дълга си и вероятно около или над среднопретеглената цена на капитала, особено в настоящата лихвена среда.

Печалбата остава силна. Коефициентът earnings yield е 9.3%, което съответства на ниско двуцифрено съотношение цена/печалба (P/E) и потвърждава относително ниската пазарна оценка на акцията. EBITDA в размер на 32.77 млрд. долара при приходи от 182.34 млрд. долара подчертава устойчивата оперативна рентабилност на една от водещите европейски енергийни компании. Оперативната печалба от 19.73 млрд. долара показва, че резултатите се основават на реална оперативна ефективност, а не на финансов инженеринг.

Парични потоци и баланс

От фундаментална гледна точка TotalEnergies продължава да бъде изключително силен генератор на парични потоци. Ливъриджираният свободен паричен поток за 2025 г. достига 11.59 млрд. долара, а доходността на свободния паричен поток спрямо пазарната капитализация е 10.2% – високо ниво за компания от подобен мащаб, което осигурява солидна подкрепа както за дивидентната политика, така и за програмите за обратно изкупуване на акции.

Общата възвръщаемост към акционерите (shareholder yield), която комбинира дивидентите и нетните обратно изкупени акции, достига впечатляващите 8.7%. Това означава, че съществена част от стойността на компанията ежегодно се връща към инвеститорите.

Балансовият риск остава умерен. Съотношението дълг към собствен капитал е малко над 50% (52.4% към първото тримесечие на 2026 г. и 53.5% за 2025 г.), което е управляемо ниво за капиталоемка енергийна група, макар и не без значение. Текущият коефициент на ликвидност в диапазона 1.0 – 1.1 показва сравнително стегната, но достатъчна ликвидна позиция. Оценките на анализаторите също характеризират задлъжнялостта като умерена, а не прекомерна.

Интересен показател е петгодишната бета от едва 0.04, която подсказва значително по-ниска волатилност спрямо широкия пазар. Това е в съответствие с профила на голяма диверсифицирана енергийна компания с висока дивидентна доходност и защитна роля в инвестиционните портфейли.

Растеж, перспективи и резултати за първото тримесечие на 2026 г.

Въпреки отчетените спадове в исторически план, перспективите пред компанията изглеждат по-конструктивни. Консенсусните прогнози предвиждат ръст на печалбата на акция и приходите от 9.4% през 2026 г. Ако тези очаквания се реализират, TotalEnergies ще се върне към устойчив растеж както на приходите, така и на печалбата.

Пазарните анализатори постепенно подобряват оценките си за компанията. Трима анализатори вече са ревизирали нагоре прогнозите си за печалбата през следващите периоди, а акцията продължава да се търгува при относително нисък коефициент P/E спрямо очаквания краткосрочен растеж.

Резултатите за първото тримесечие на 2026 г. допълнително затвърдиха тази позитивна картина. Компанията отчете печалба на акция от 2.45 долара при консенсусна прогноза от 2.08 долара и приходи от 49.52 млрд. долара при очаквани 43.87 млрд. долара. Това представлява превишение на прогнозите съответно с 17.79% и 12.88%.

Коригираната нетна печалба достигна 5.4 млрд. евро, което е увеличение с над 40% на годишна база, докато паричният поток от оперативна дейност нарасна с 20% до 8.6 млрд. евро. Данните потвърждават устойчивостта на бизнес модела дори в условия на повишено геополитическо напрежение.

От оперативна гледна точка компанията отчете приблизително 4% органичен ръст на добива на нефт и газ на годишна база, както и 12% увеличение на обемите LNG спрямо предходното тримесечие. Това бе постигнато въпреки временното спиране на около 15% от общото производство в Близкия изток, еквивалентно на приблизително 360 хил. барела дневно. Благодарение на данъчната структура на активите ефектът върху паричните потоци от добивния сегмент остана ограничен до около 10% при цена на петрола от 60 долара за барел. Това ясно демонстрира предимствата на широката географска и активна диверсификация на групата.

Дивидент, възвръщаемост за акционерите и капиталова политика

Високите разпределения към акционерите са сред основните аргументи в инвестиционната теза за TotalEnergies. На база последните годишни данни дивидентната доходност възлиза на 6.1%, а коефициентът на изплащане на печалбата достига 64.2%.

Компанията поддържа непрекъснати дивидентни плащания вече 50 последователни години – постижение, което я нарежда сред най-надеждните платци в глобалния енергиен сектор.

През първото тримесечие на 2026 г. бордът увеличи първия междинен дивидент с 5.9% до 0.90 евро на акция спрямо 0.85 евро година по-рано, изпращайки ясен сигнал за увереност в устойчивостта на бъдещите парични потоци.

Паралелно с това компанията продължи програмата за обратно изкупуване на акции към горната граница на обявения диапазон от 750 млн. до 1.5 млрд. долара на тримесечие и си постави цел за коефициент на парични разпределения над 40% през 2026 г. В комбинация дивидентите и обратните изкупувания формират значителен паричен поток към акционерите спрямо пазарната капитализация на дружеството.

Капиталовите разходи остават значителни, но добре контролирани. Насоките на ръководството предвиждат нетни инвестиции в размер на 15 млрд. евро през 2026 г., които трябва да финансират както традиционния въглеводороден бизнес, така и растящото портфолио в LNG и възобновяемата енергия.

Сред ключовите стратегически проекти са възобновеният проект Mozambique LNG с актуализиран бюджет от 20 млрд. евро и очакван старт на производството през 2029 г., както и Papua LNG, за който се очаква окончателно инвестиционно решение при капиталови разходи от около 14.5 млрд. евро.

Към момента ръководството успешно балансира между финансирането на дългосрочни проекти за растеж и поддържането на висока непосредствена възвръщаемост за акционерите, което остава една от основните характеристики на инвестиционния профил на TotalEnergies.

Пазарна позиция, риск и геополитика

TotalEnergies е водещ играч в индустрията за нефт, газ и консумирани горива, със значително присъствие в Близкия изток – около 27% от въглеводородното производство на компанията идва от този регион. Тази експозиция има двоен характер: от една страна повишава чувствителността към регионални смущения, а от друга осигурява достъп до висококачествени и нискобюджетни ресурси.

Последните геополитически развития ясно подчертават този риск. Периодичните затваряния и повторни отваряния на Ормузкия проток, породени от вътрешнополитически напрежения в Иран, създадоха значителна несигурност за глобалните потоци на нефт и газ. Преговорите между Иран и САЩ засега не са довели до трайна нормализация на трафика, а американското военно присъствие и ограниченията около иранските пристанища продължават да влияят върху един воден път, през който преминава приблизително една пета от световните петролни обеми. Международната агенция по енергетика (IEA) вече обсъжда дългосрочни алтернативи чрез тръбопроводи с цел намаляване на зависимостта от Ормузкия проток, което подчертава структурния характер на този риск.

Конкретно за TotalEnergies конфликтът в Близкия изток, започнал на 28.02.2026 г., доведе до спиране на около 15% от общото производство. Въпреки това, поради особеностите на данъчните режими в региона, това се равнява на едва около 10% от паричните потоци при цена на петрола от 60 долара за барел. Тази асиметрия – значителна експозиция в обеми, но по-ограничено въздействие върху паричния поток – редуцира фундаменталния негатив от прекъсванията, въпреки че краткосрочният риск остава висок.

Компанията активно пренастройва и своя профил в електроенергетиката и гъвкавите мощности. През април 2026 г. TotalEnergies финализира придобиването на 50% от гъвкавата електропроизводствена платформа на EPH в Западна Европа, с което бе създадено съвместното дружество TTEP. Портфолиото включва 14 GW капацитет в газови централи, биомаса и системи за съхранение в различни държави. Това задълбочава стратегическия преход към интегриран енергиен модел, при който газовите и гъвкавите активи допълват LNG и възобновяемото портфолио.

В перспектива компанията продължава да развива и „upstream“ експанзията си. През май 2026 г. е подписан меморандум за разбирателство със сирийската държавна петролна компания за офшорни проучвания в блок 3 в Средиземно море, в партньорство с QatarEnergy и ConocoPhillips. Този ход показва готовност за селективно навлизане в по-високорискови региони, когато геоложкият потенциал е достатъчно атрактивен.

Оценка и пазарно възприятие

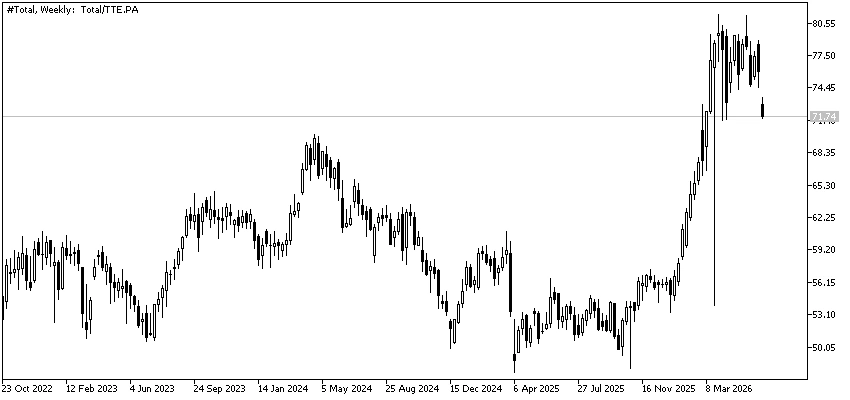

От гледна точка на оценката картината остава привлекателна спрямо фундаментите. Текущата цена на акциите от €72.21 имплицира съотношение P/E от 9.9x на база последните 12 месеца и 7.5x форвардно, при EV/EBITDA от 4.0x. За интегрирана енергийна компания с пазарна капитализация от €160.63 млрд., генерираща двуцифрена възвръщаемост на капитала (ROE) и ROIC в средните едноцифрени до ниски двуцифрени нива, тези мултипли са сравнително ниски.

Сигналите за „справедлива стойност“ потвърждават тази дисконтирана оценка. Вътрешната справедлива стойност е изчислена на €92.18, което предполага потенциал за ръст от 27,7%. Средната целева цена на анализаторите е €99.07 или 13.2% потенциал нагоре в диапазон между €85.38 и €110.27 според 21 анализаторски оценки. Допълнителни ADR-базирани анализи също отразяват подобна дисконтирана оценка, като TD Cowen повишава целевата цена до $106, а InvestingPro оценява справедлива стойност за ADR на $113.16, което предполага около 22.06% потенциал.

Техническата картина подкрепя тезата за преоценка нагоре. Акциите на TotalEnergies са поскъпнали с около 40.1% за последната година на Euronext, като диапазонът на движение е между 52-седмично дъно от €49.24 и връх от €81.34. Други източници посочват ръст над 60% за 12 месеца и търговия близо до исторически върхове при ADR. Историческият максимум за парижката листинг линия е €81.34 (достигнат на 30.03.2026 г.), спрямо историческо дъно от €1.91 през 1985 г.

Въпреки силното рали акциите продължават да се възприемат като подценени спрямо печалбите и паричните потоци, което обяснява и оценката на анализаторите, че компанията се търгува при нисък P/E спрямо краткосрочния растеж на печалбата.

Анализаторско настроение

Консенсусната оценка остава положителна. Средната препоръка е 2.05 по скала от 1 до 5, което се интерпретира като „Buy“. Kepler Cheuvreux, която преди е имала по-песимистична позиция, повиши рейтинга от „Reduce“ до „Hold“ през април 2026 г., като увеличи целевата цена от €55 до €79 и изрично посочи влиянието на конфликта между САЩ и Иран върху предишните си предположения за цената на петрола.

TD Cowen запазва позитивна позиция и повишава целевите нива в контекста на нарастващи оценки за печалбите. Допълнителни анализи от RBC Capital Markets и Piper Sandler през периода 2024 г. – 2025 г. показват комбинация от неутрални до „outperform“ рейтинги и умерени целеви цени, което е консистентно с възприятието за TotalEnergies като компания с висока парична генерация и доходност, а не като чисто растящ технологичен или високорисков растежен актив.

Общ фундаментален извод

В момента TotalEnergies комбинира четири характеристики, които рядко съществуват едновременно при големи публични компании: дълга история на дивиденти с текуща доходност над 6%, двуцифрена обща възвръщаемост към акционерите при включени обратно изкупувания, стабилни показатели за ROE и ROIC и оценъчни мултипли (P/E и EV/EBITDA), които остават във „value“ територия въпреки силното представяне на акциите през последната година.

Основните рискове също са ясни: печалбите и приходите се свиват спрямо пиковите нива, експозицията към геополитически риск в Близкия изток е висока, балансът включва умерен дълг, а мащабните дългосрочни инвестиции в LNG и енергийни проекти трябва да бъдат успешно изпълнени, за да оправдаят вложения капитал.

Въпреки това, резултатите за първото тримесечие 2026 г., повишените прогнози за печалбата и силният проектен pipeline подсказват, че низходящият цикъл при печалбите може да е достигнал дъно, като прогнозите за 2026 г. вече сочат връщане към растеж.

В дългосрочен план TotalEnergies изглежда като висококачествена, силно парично генерираща интегрирана енергийна компания, която постепенно се трансформира към по-широк енергиен модел, като в момента се търгува с дискаунт спрямо собствения си паричен профил и спрямо това, което би се считало за справедлива стойност при настоящите условия на пазара на суровини и лихвени проценти.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.