Фундаментален анализ – AIG

Глобален застрахователен гигант

American International Group е стогодишен титан в застрахователния сектор, със седалище в Ню Йорк и глобално присъствие. Дейността ѝ обхваща търговски, институционални и индивидуални застрахователни продукти, като е структурирана в три основни сегмента: North America Commercial, International Commercial и Global Personal. Портфолиото на AIG включва имуществено застраховане, застраховки срещу щети, отговорност, допълнително здравно застраховане, автомобилни и специализирани покрития, което я прави една от най-диверсифицираните застрахователни компании в света.

Силни маржове, но трудности при растежа

Последните резултати на AIG подчертават нейната рентабилност: EBITDA марж от 29.8%, нетен марж от 11.6% и възвръщаемост на собствения капитал от 7.4%. Възвръщаемостта на активите е 1.9%, което подчертава капиталоемкия характер на застрахователния бизнес. Въпреки силното представяне и стабилния капитал — отразени в доходност за акционерите от 16.1% — ръстът на приходите остава предизвикателство. За фискалната 2025 г. приходите достигат 26.61 млрд. долара, но всъщност намаляват с 1.5% на годишна база. Перспективите за 2026 г. изглеждат по-обнадеждаващи, като анализаторите прогнозират възстановяване на растежа с 9.5%.

Възвръщаемост за акционерите и управление на капитала

AIG има репутация за агресивна политика по връщане на капитал: само през 2024 г. компанията изразходва 1.8 млрд. долара за обратно изкупуване на акции. Текущата дивидентна доходност е 2.1%, с коефициент на изплащане от 31.5% — което показва балансиран подход между възнаграждаване на акционерите и задържане на капитал. Съотношение дълг/собствен капитал от 24.4% и общ дълг от 10.05 млрд. долара спрямо 161.25 млрд. долара активи, AIG поддържа стабилен, макар и не напълно защитен, баланс за застраховател от такъв мащаб.

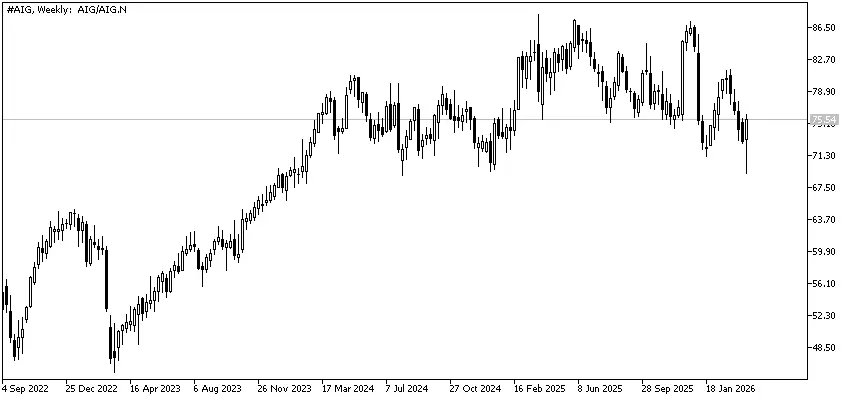

Оценка и нагласи на анализаторите

AIG се търгува при съотношение цена/счетоводна стойност от 1.1x и EV/EBITDA от 7.08x, което подкрепя виждането, че акцията е атрактивно оценена спрямо конкурентите. Анализаторите определят консенсусна целева цена от 87.50 долара (средна стойност), с върхове от 101.00 и дъна от 79.00 — което предполага потенциал за ръст от 14.2% до консенсуса и 34.1% до оценената справедлива стойност.

Възможности за растеж и заплахи

AIG е добре позиционирана да се възползва от специализирани застрахователни сегменти и покачващи се цени на определени пазари. Силната ѝ база в търговското застраховане (72% от премийния микс за 2025 г.) е ключов стълб на стабилност. Въпреки това съществуват рискове: излагане на природни бедствия, инфлация на исковете, обусловена от съдебни процеси, както и ценови натиск в сегмента на големите работодатели, които застрашават както маржовете, така и растежа. Инициативите за намаляване на разходите изостават, а компанията е уязвима към макроикономически сътресения — нещо, което спадът от -11.9% в цената на акциите през последната година ясно показва.

Краткосрочна перспектива

Последното надминаване на очакванията за печалба (Q4 2025 EPS от 1.96 спрямо прогноза от 1.90) показва устойчивост, но също така подчертава волатилността, присъща на застрахователния бизнес. AIG е доста вероятно да се намира в повратна точка — но устойчивото превъзходство ще зависи от постигането на оперативна ефективност, контрол върху разходите по искове и адаптация към променящата се рискова среда.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Morgan Stanley |

16.03.2026 |

$83.00 |

|

Goldman Sachs |

05.03.2026 |

$90.00 |

|

UBS |

17.02.2026 |

$92.00 |

|

Mizuho |

17.02.2026 |

$86.00 |

Заключение

AIG остава глобален лидер в застраховането със стабилно управление на капитала и значителен потенциал за ръст според моделите на анализаторите. Въпреки това компанията оперира в сектор със структурни предизвикателства — което означава, че бъдещата възвръщаемост ще зависи от способността на ръководството да подобри ефективността, да се адаптира към променящите се рискови фактори и да изпълни целите за растеж. Инвеститорите трябва внимателно да следят предстоящите финансови отчети и оперативни актуализации за потвърждение на устойчив обрат.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.