Фундаментален анализ – BASF SE

Профил на компанията

BASF SE e един от световните лидери в химическата индустрия, опериращ в 6 основни сегмента: химикали, материали, индустриални решения, повърхностни технологии, хранителни и козметични приложения, аграрни решения. Компанията разполага с глобален спектър от клиенти – от автомобилната и строителната индустрия до фармация, козметика и агробизнес.

Фундаментална картина

През 2024 г. BASF реализира приходи от €65.26 млрд., но с отчетен спад на растежа от 5.3% спрямо предходната година. EBITDA достигна €6.24 млрд. (марж 9.6%), а оперативната печалба е €2.86 млрд. Печалбата на акция се възстановява драматично – скок от 477% за 2024 г., но остава едва €0.09 за второто тримесечие на 2025 г. Нетната печалба за 2024 г. е €1.45 млрд.

Дивидентна политика

Въпреки високите дивиденти и уверения за минимум €2.25 на акция до 2028 г., компанията отчита отрицателен свободен паричен поток от -415 млн. евро за 2024 г. и изключително висок payout ratio от 233.8% – изплащането надхвърля генерираната печалба. Това поражда въпроси относно устойчивостта на дивидентната политика, особено при продължаващо слабо търсене и натиск върху маржовете.

Новини и стратегически ходове

Последните събития добавят динамика: BASF е близо до сделка за продажба на бизнеса с покрития за €7 млрд. на Carlyle – потенциален тласък за ликвидността, който може да смекчи финансовия натиск и да подпомогне реинвестициите или обратното изкупуване на акции от страна на компанията. От BASF потвърдиха стратегическите си цели: EBITDA да достигне €10 - €12 млрд. до 2028 г., кумулативният свободен паричен поток да надхвърли €12 млрд., възвръщаемостта на капитала да достигне приблизително 10%, както и ускоряване на програмата за обратно изкупуване за €4 млрд.

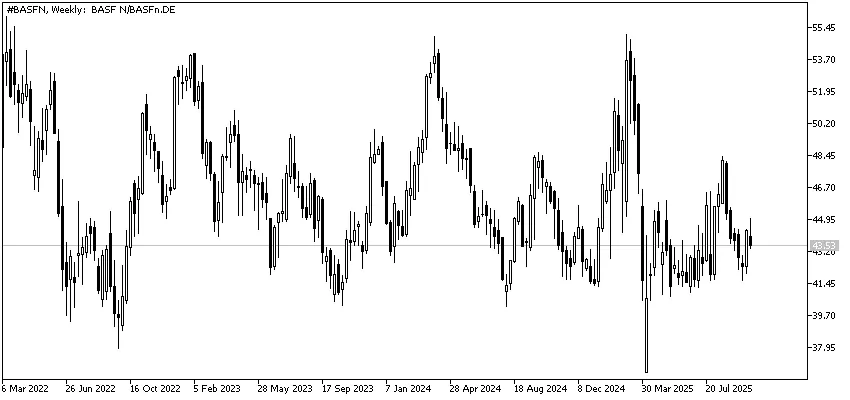

Пазарна оценка и анализаторски нагласи

Средната целева цена от анализаторите е €49.48, варираща между €39.00 и €60.00. Консенсусната препоръка е „Buy“ (2.25), но някои банки (JPMorgan) поставят BASF в списъка с компании с негативни перспективи поради структурен натиск, слабо търсене и по-ниски очаквания за EBITDA през 2025 г. – 2026 г.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Barclays |

29.09.2025 |

$55.00 |

|

Deutsche Bank |

29.09.2025 |

$50.00 |

|

UBS |

28.09.2025 |

$45.00 |

|

Morgan Stanley |

27.09.2025 |

$54.00 |

Къде се крие потенциалът?

BASF остава стабилен дивидентен лидер, но срещу това стоят негативи, които не са за подценяване – слаб растеж, висок payout ratio и натиск върху маржовете. Очакваната продажба на активи и buy back програма може да повишат стойността за акционерите, но истинският тест е възстановяването на паричните потоци и способността да се удържат дивидентите без компромис с баланса.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.