Фундаментален анализ – Qualcomm Incorporated

Профил на компанията

Qualcomm Incorporated се занимава с разработка и комерсиализация на безжични технологии. Компанията оперира в 3 сегмента: QCT (интегрирани чипове и системен софтуер за мобилни устройства, автомобилни системи и IoT), QTL (лицензиране на патенти за безжични продукти и 5G технологии) и QSI (инвестиции в нововъзникващи компании и технологии като AI, автомобилна индустрия, IoT и разширена реалност). Компанията е основана през 1985 г. и е със седалище в Сан Диего, Калифорния.

Финансово състояние и рентабилност

Компанията отчете приходи от $38.96 млрд. за 2024 г. с ръст от 8.8% спрямо предходната година, като очакванията за 2025 г. са още по-оптимистични – прогнозата е за ръст от 11.9%. Чистата печалба за 2024 г. е $10.14 млрд., а оперативната печалба – $10.25 млрд. Маржът на чистата печалба остава стабилен – 26%, което е висок стандарт за индустрията. Възвръщаемостта на активите (ROA) е 19.1%, а на инвестирания капитал (ROIC) – 22.2%, което подчертава способността на Qualcomm да реализира високи печалби от вложения капитал.

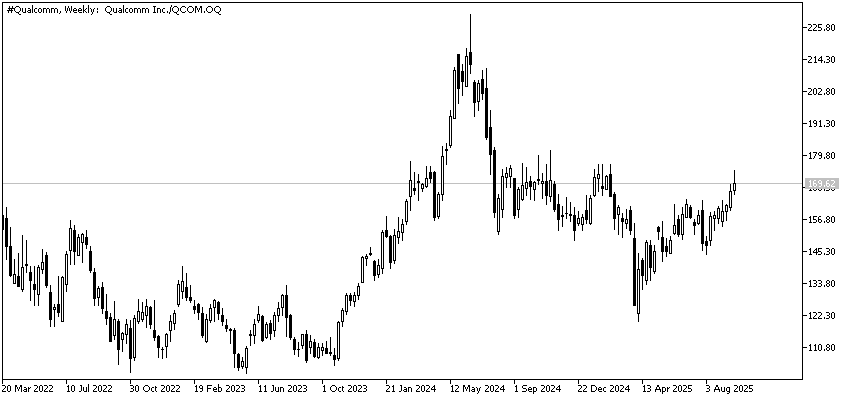

Оценка, дивиденти и пазарна позиция

Сегашната пазарна капитализация е $182.15 млрд., а акциите се търгуват при цена $169.68, като анализаторите виждат среден таргет $178.13, а fair value – $190.60 (12.3% потенциал нагоре). Дивидентната доходност е 2%, като компанията изплаща дивиденти вече 23 поредни години и има payout ratio от 36.4%. Free cash flow доходността достига 6.6% – рядко срещано особено за растящ технологичен гигант. Въпреки това коефициентът Price/Book остава висок, а дългът – умерен (debt/equity 58.8%).

Двигатели на растежа и рискове

Qualcomm е лидер във 5G технологиите и доминира в премиум смартфон сегмента (100% дял в серията Samsung Galaxy S25). Компанията навлиза агресивно в автомобилния и IoT пазарите, като се очаква автомобилният бизнес да нарасне с 22%, а CAGR до $8 млрд. през 2029 г. Прогнозата за IoT е да се увеличи с 60% през 2025 г. Компанията инвестира сериозно в изкуствен интелект и edge computing, разширявайки възможностите извън смартфон индустрията. Сред основните рискове са зависимостта от смартфоните, потенциалната загуба на Apple като основен клиент, забавената диверсификация и нарастващата конкуренция в полупроводниковия сектор.

Ключови събития и анализаторски мнения

През септември 2025 г. Qualcomm представи нови чипове за PC и телефони с иновативни защитни функции, насочени към корпоративни клиенти – ход, който може да засили позициите ѝ срещу Intel. Последният финансов отчет надмина прогнозите с EPS от $2.77 при очаквани $2.71 и приходи от $10.37 млрд. Въпреки това имаше понижение на рейтинга от Aletheia Capital (от „buy" на „hold"), но повечето анализатори остават позитивни, а fair value оценката показва 12.3% потенциал за покачване. Компанията остава стабилен дивидентен платец с висока ликвидност и ефективно управление на капитала.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Barclays |

02.04.2025 |

$245.00 |

|

Cantor Fitzgerald |

06.02.2025 |

$160.00 |

|

BofA Securities |

20.11.2024 |

$245.00 |

|

Barclays |

20.11.2024 |

$200.00 |

|

Deutsche Bank |

30.10.2024 |

$170.00 |

|

Citi |

16.10.2024 |

$185.00 |

Заключение

Qualcomm остава технологичен лидер с впечатляваща финансова ефективност, солидни дивиденти, иновативен продуктов микс и стратегическо разширяване извън смартфон сегмента. Основните дългосрочни рискове са свързани със забавена диверсификация и силна конкуренция на ключови пазари. Справедливата стойност и анализаторските оценки остават над текущата цена, което подсказва за потенциална подцененост, но пазарът ще следи внимателно изпълнението на корпоративната стратегия и динамиката около големи клиенти като Apple.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.