Защо най-добрият момент за инвестиция в злато може да е сега?

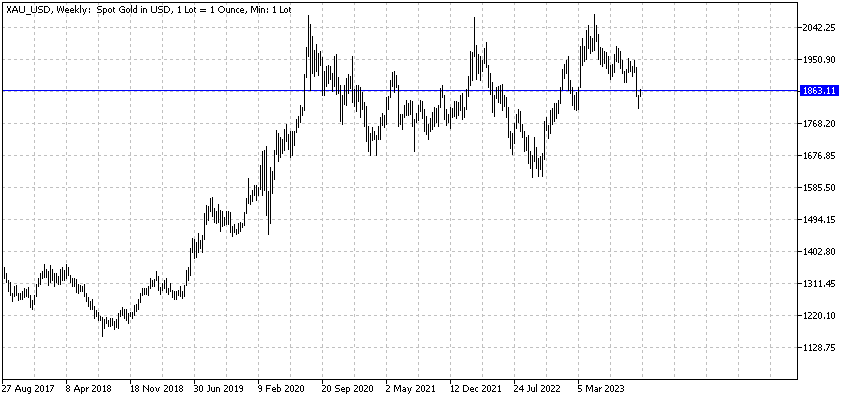

През месец май тази година златото струваше $2080 за тройунция. От тогава до момента благородният метал плавно поевтинява, като цената му се е понижила с около 10.4%. Въпреки това пазарните стратези на една от водещите инвестиционни банки UBS са оптимисти и виждат по-скоро възможност в текущите по-ниски цени.

“Въпреки спадовете от последните месеци продължаваме да смятаме, че златото ще достигне $2100 за тройунция до края на годината и $2200 за тройунция до март 2024 г. На тази база запазваме прогнозата за златото, както и положителната си позиция за широкия кръг суровини. Смятаме, че златото трябва да остане хеджиращ инструмент в инвестиционния портфейл на всеки инвеститор. Нашият анализ показва, че едноцифрен процентен дял от злато в балансиран портфейл би била добра диверсификация“, казват от UBS.

Нещо повече – експертите на банката посочват три конкретни причини, поради които всеки инвеститор трябва да държи в портфейла си позиции в благородния метал:

Рискове от рецесия в САЩ и Китай

Последните данни, които дойдоха от Китай, показват, че втората по големина икономика в света вече губи скорост. Проблемите в имотния сектор на страната може да се пренесат и в останалите сектори на икономиката. В САЩ ситуацията е малко по-различна. Американската икономика към момента проявява устойчивост на фона на агресивното вдигане на лихвите от страна на Федералния резерв през последните 12 месеца. Въпреки това рискът от рецесия в Щатите не е напълно изключен. И това е така, тъй като затегнатите условия по кредитиране за бизнеса и домакинствата в даден момент се очаква да ограничат икономическата активност в страната. А последните данни показват, че такова леко забавяне вече е налице.

Поглеждайки в исторически план, от 1980 година насам представянето на златото спрямо S&P 500 се подобрява значително по време на рецесиите в САЩ.

Повече покупки на злато от централните банки

Търсенето от страна на централните банки вероятно ще се запази на стабилни нива. Миналата година бе 13-ата поредна година на нетни покупки от страна на централните банки. През 2022 година общият обем покупки възлиза на почти 1080 метрични тона. Това е значително увеличение спрямо 2021, когато обемът възлизаше на 450 метрични тона.

Според Световния Съвет за Злато (WGC) през настоящата година покупките на злато от централните банки може да достигнат 700 метрични тона. А това е значително над средното количество от 500 тона за периода от 2010 година насам. Според UBS покупките ще се запазят високи, тъй като инфлационният натиск и геополитическите рискове ще продължат да оказват влияние върху икономическото развитие.

Несигурност около лихвените нива

През последната една година водещите централни банки повишиха лихвените равнища в опит да овладеят инфлацията. В рамките на този период Федералният резерв на САЩ повиши основната лихва от нулата, до диапазона 5.25 - 5.50%. В резултат на тези действия доларът успя да поскъпне, достигайки многогодишни върхове. На фона на забавящата се инфлация пазарните участници очакват, че в скоро време централните банкери ще сложат край на цикъла на повишение на лихвите. А моментът, в който лихвените повишения бъдат прекратени, може да видим отдръпване на американската валута от годишните върхове.

Доларът и златото имат силна обратна корелация. Това означава, че когато американската валута поскъпва, златото поевтинява. И обратното – поевтиняване на долара би могло да подкрепи възходящо движение при златото.

Всичко това подкрепя прогнозата на анализаторите за поскъпване на златото. В този смисъл възможността за връщане на цената над $2000 за тройунция е нещо, което заслужава да бъде обмислено.

Още анализи и пазарни статистики

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.