Фед рискува да вкара икономиката на САЩ в дефлация

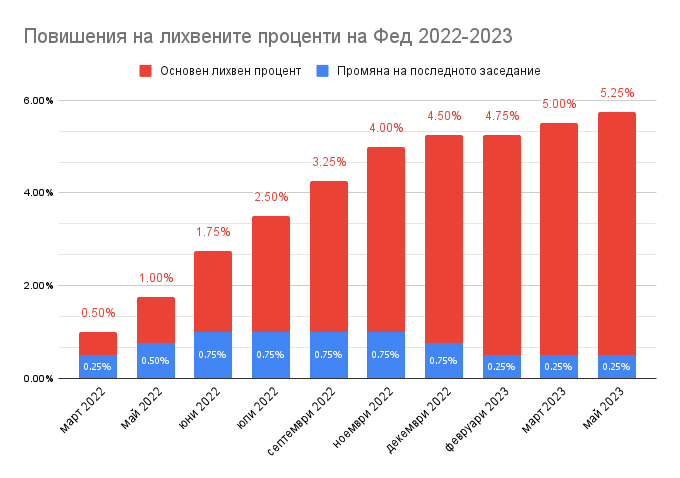

Изминалата година бе година, която премина в битка на централните банки с инфлацията. Войната в Украйна предизвика шок на пазара на енергийни суровини. Като добавим и мащабните фискални стимули на правителствата в отговор на ковид кризата, инфлацията достигна най-високите равнища за последните четири десетилетия. В резултат на това Федералният резерв на САЩ бе принуден да направи десет поредни вдигания на лихвите (четири от които с по 0.75%).

Въпреки че Американската централна банка вече сигнализира, че идва краят на цикъла на лихвени повишения, инвеститорите продължават да си задават един важен въпрос - ще успее ли Фед да овладее инфлацията, без да счупи икономиката?

CPI индексът намалява

На заседанието през юни от Комитета по операции на открития пазар (FOMC) прекъснаха серията от десет поредни заседания, на които повишаваха лихвените равнища. В рамките на тези десет заседания Фед успя да вдигне лихвите от нива, близки до нулата - до 5.25%. Тези ходове на централните банкери дадоха резултат. Инфлацията бе 9.1% през юли 2022 г., след което се забави до 3% през юни. За последните 12 месеца индексът на потребителските цени (CPI) показва устойчив темп на намаление, доближавайки се до целевия диапазон от 2%, определен от централните банкери.

И точно тук идва проблемът. Според някои пазарни експерти Фед подхожда прекалено агресивно, след като сигнализира за поне още две повишения до края на годината. Трайното понижение при CPI индекса по-скоро означава, че Фед трябва да постави на пауза промените в лихвите, отколкото да продължи с повишенията. Ако FOMC не натисне спирачката навреме, рискът да вкара икономиката в дефлация е доста голям.

Доколко реалистично е да се говори за дефлация в момента

По своята същност дефлацията представлява спад в цените на стоките и услугите в дадена икономика за определен период от време. За дефлация повечето икономисти започват да говорят, когато индексът на потребителските цени спадне под 0%.

Въпреки че към момента равнището на инфлация в САЩ все още е над целевото ниво от 2%, тенденцията ясно показва устойчив темп на понижение на цените. На този фон централните банкери сигнализират за поне още две вдигания на лихвите до края на 2023. Нещо повече - протоколът от заседанието на FOMC през юни показа, че още тогава почти всички членове са били "За" вдигане на лихвите. Впоследствие председателят на Фед Джером Пауъл препотвърди пред банковата комисия към Конгреса на САЩ, че се очакват поне още две вдигания до края на годината.

И тук идва притеснението сред някои пазарни участници. Федералният резерв продължава да поддържа агресивната си риторика по отношение на паричната политика в среда на устойчиво забавяне на инфлационния натиск. Само за последното тримесечие CPI индексът успя да спадне от 6% на 3%.

Логичната стъпка, която би трябвало да предприеме Фед, е да сложи на пауза лихвените повишения, за да може да види как реагира икономиката на лихвените повишения. За всяка една промяна в основната лихва са нужни няколко месеца, за да се усети пълният ефект от промяната. А с настоящия курс на продължаване на лихвените повишения Американската централна банка рискува да тласне икономиката към дефлационната зона и по този начин да не успее да направи т.нар. меко приземяване, за което много експерти говорят през последната година. Защото, както историята показва, в повечето случаи дефлацията върви ръка за ръка с рецесията.

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.